摘要:展望未来,新能源属性的持续强化正赋予稀土需求端更高的成长性。文/每日财报 刘雨辰未来几年,全球范围内很可能出现“稀土荒”。今年8月5日,韩国政府召开第42次紧急经济中央对策本部会议,有关部门在会议上联合发布了 “稀有金属产业发展对策2.0”...

展望未来,新能源属性的持续强化正赋予稀土需求端更高的成长性。

文/每日财报 刘雨辰

未来几年,全球范围内很可能出现“稀土荒”。

今年8月5日,韩国政府召开第42次紧急经济中央对策本部会议,有关部门在会议上联合发布了 “稀有金属产业发展对策2.0”, 决定将核心稀有金属平均储量增加1倍,确保100天使用量,到2025年还将挖掘并培养稀有金属百大核心企业。

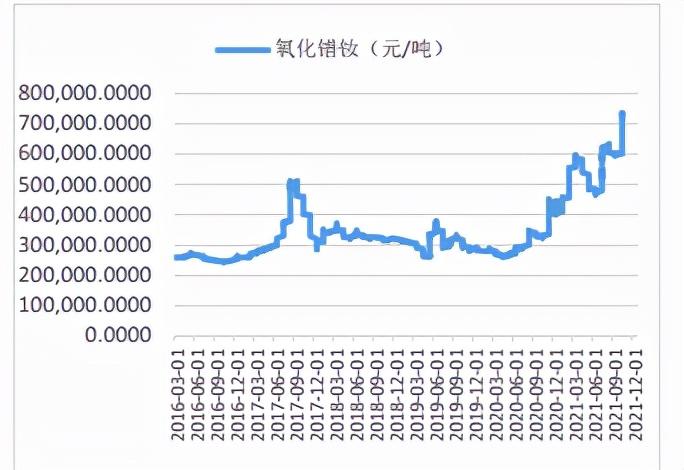

从2020 年 4月开始,稀土启动新一轮涨价,持续时长明显超过以往,同时涨幅基本也仅次于2010-2011年,氧化镨钕、氧化铽、氧化铽价格均实现大幅度攀升。

需求提升是本轮稀土涨价的核心驱动力,在某种意义上,当前存在着一个关于稀土的核心认知差,过往市场认为稀土行业周期波动性强、可预测性差,但如今稀土供需格局正在悄然重塑,行业景气度有望在中长期持续提升。

需求提升,供给约束

稀土是15个镧系元素以及钪、钇共17种金属元素的总称,由于稀土在光、磁、电方面具有非常优异的物理特性,且难以被替代,可以同其他材料组合成性能卓越、品类繁杂的新型材料,进而大幅改善下游产品的质量和性能,因此也被誉为“现代工业的维生素”,目前被广泛应用在冶金、军事以及各种高科技领域。

稀土应用广泛,包含稀土永磁、稀土抛光、稀土催化、稀土储氢等,其中稀土永磁(核心产品为钕铁硼)为最大下游,消耗稀土量占稀土消耗总量的57%,且由于单价较高, 稀土永磁贡献全部稀土产品产值的85%以上。

碳中和时代,受益于新能源车、风电、变频空调等领域需求量全面释放,钕铁硼需求显著抬升,提振稀土用量。根据测算,2020-2025年,钕铁硼需求年复合增速,将由过往的11%提升至20%,稀土需求年复合增速由7.26%提升至12%。

而在供给端,全球稀土供给高度集中,中国稀土储量占四成、精矿产量占六成,雄踞世界第一。

据USGS数据,2020年全球稀土探明储量约 1.2亿吨,其中中国储量 4400 万吨,约占全球 36.7%,位居全球首位,其他储量相对较为丰富的国家包括越南 (18.3%)、巴西(17.5%)、俄罗斯(10%)等。凭借资源优势,我国也成为了全球首要稀土精矿生产国。2020年,全球稀土精矿产量约24万吨REO,中国产量达14万吨 REO,占比 58%,亦雄踞世界第一。

当前中国对于稀土战略价值的重视程度越来越高,近年来发布了一系列政策文件对稀土产业进行整顿和规范化管理,供给约束力度进一步强化。

自2006年起,我国每年下达稀土开采总量控制指标,2020年指标限额为14 万吨,任何单位和个人不得无指标和超指标生产。另外,我国冶炼分离产能也实施总量控制,新增产能需报批核准。

在此之前,未获得政府开采批准而违法采获的黑稀土是稀土市场上的重要供给来源,据相关统计,2013-2016年中国黑稀土产量大约在4-5万吨左右,约占合法开采量的一半左右,对稀土供给端造成了极大扰动。而现在,黑稀土基本退出历史舞台了。

今年 1 月,工信部发布《稀土管理条例(征求意见稿)》,进 一步明确稀土投资项目核准制、总量指标管理、明确违规处罚等。6月11日,国务院在立法工作计划中将《稀土管理条例》列入2021年拟制定、修订的行政法规;7月 8 日,工信部副部长在工业和信息化系统产业政策与法规工作视频会议中表示将 推动《稀土管理条例》尽快出台。

位于马来西亚东海岸关丹的澳大利亚莱纳斯稀土公司是价值超过10亿澳元的全球最大稀土提炼厂,是中国以外最大的稀土供应基地。受新冠疫情冲击,本地劳动力和原材料运输方面都受到了影响,在很大程度上影响公司生产。在优先供应镨钕氧化物的前提下,公司镨钕氧化物的产能利用率预期维持在 70%。公司Q3的矿产总量从Q2的3778吨下降至3166吨,其中镨钕氧化物产量从Q2的1393吨下降至1255吨REO,市场供给量下降138吨,环比降幅达10%,同比降幅达6%。

需求提升,但作为全球第一大国的中国已经在逐步控制稀土的供给,此外疫情还限制了海外产能的释放,因此市场景气度或许将在长期内保持高涨。

产业链皆有机会

除了储量,中国稀土冶炼分离产量也拥有绝对垄断地位,约占全球九成。据安泰科数据,2019 年全球稀土冶炼分离产品产量合计约 17.6 万吨(折REO),其中中国产量约15.5万吨,占比88.2%。

稀土产业链包括上游稀土资源开采,中游稀土材料制备,下游应用三个环节。

资源标的受益涨价带来的业绩弹性最为显著,板块龙头有望享受价格上涨及生产配额扩张带来的量价双重利好。

2014 年,工信部牵头主导的组建“1+5”全国大型稀土集团的方案获国务院批准,明确包钢集团、中国五矿、中铝公司、赣州稀土、广东稀土和厦门钨业分别牵头进一步推进兼并重组,组建大型稀土企业集团。到2016 年,六大稀土集团组建完成,目前我国稀土开采、分离冶炼总量控制配额全部集中于六大稀土集团。

北方稀土是全球最大的轻稀土产品供应商,公司控股股东包钢集团拥有白云鄂博矿的独家采矿权,稀土折氧化物储量3500万吨,储量超过全国80%。北方稀土从关联方包钢股份购买稀土精矿,依托集团资源优势,原料保障充沛,成本优势突出。

过去磁材行业集中度低,过度竞争压制板块内公司盈利表现。历经过去几年出清,行业格局显著优化,头部公司集中度大幅抬升,当前伴随新能源带动钕铁硼需求大幅增长,磁材行业进入新一轮由龙头企业主导的产能扩张周期。

金力永磁是国内产量最大的高性能钕铁硼永磁材料厂家,在风力发电、节能变频空调、新能源汽车及汽车零部件等领域具有领先优势,在上述领域具有高市场占有率。

就以新能源汽车为例,金力永磁是特斯拉、比亚迪、联合汽车电子等新能源汽车驱动电机的磁钢供应商,上汽集团、蔚来、理想汽车都是其最终用户。公司还是大众集团 MEB 纯电动平台项目配套的稀土永磁材料供应商,以及美国通用汽车公司 BEV3 全球电动车平台的稀土永磁材料的定点供应商。2020年,金力永磁新能源汽车驱动电机磁钢产品出货量可装配新能源乘用车约45万辆,市场占有率 14%-15%。

展望未来,新能源属性的持续强化正赋予稀土需求端更高的成长性,而国内总量指标的控制政策约束了供给,稀土行业供需格局有望持续改善,行业的想象空间已经被打开。